Bien que la loi du 10 juillet 1965 modifiée par la loi ALUR ait supprimé la possibilité de dérogation de compte bancaire séparé, nous sommes souvent interrogés par nos adhérents pour vérifier la réalité du statut du compte bancaire présenté par le syndic.

En effet, il y a toujours un ou plusieurs éléments qui posent problème : le libellé du compte qui présente le nom du syndic, la présentation d’un numéro d’identifiant créancier SEPA dont le créditeur n’est pas la copropriété mais le syndic, des conditions générales ou particulières ambiguës ne permettant pas d’avoir l’assurance qu’il s’agit d’un vrai compte bancaire séparé où le syndic n’a aucun intérêt sur les fonds mandants.

Autrement dit, si juridiquement la situation a évolué, sur le terrain elle est devenue plus technique sachant que les syndics et leurs banques se sont organisés pour que le compte ait « l’apparence et l’odeur » d’un compte séparé mais n’en ai pas le goût. Le fameux « canada dry ».

Ceci étant, nous avons préconisé une méthode simple à mettre en place, qui fait obstacles aux stratagèmes des syndics et de leurs banques pour présenter de faux comptes bancaires séparés.

I. Une attestation de la banque qui doit confirmer la possibilité de transmission du compte bancaire au syndic repreneur

Afin de garantir que le compte bancaire est bien séparé, il est indispensable d’avoir une attestation de la banque qui confirme que le compte est bien évidemment séparé et surtout qu’il est transférable en cas de changement de syndic.

Autrement dit, que le syndic repreneur puisse continuer à gérer le compte et ce peu importe les cabinets successifs qui disposeront du mandat.

Cette confirmation impliquera que le compte n’est pas rattaché au syndic en place mais bien la propriété du syndicat de copropriétaires.

Pour éviter d’écrire ce type de mention dans l’attestation, les syndics avancent un argument qui, à présent, tombe assurément à l’eau.

II. Une obligation de transmission des fonds

L’article 18-2 de la loi du 10 juillet 1965 prévoit qu’en cas de changement de syndic, ce dernier est tenu de remettre les archives et « la totalité des fonds immédiatement disponibles » de la copropriété.

Par ce biais, il invoque qu’il est tenu de fermer le compte bancaire afin d’être en mesure de remettre au syndic repreneur un chèque du montant du solde du compte.

Par conséquent, il évoque que la banque ne peut pas indiquer dans l’attestation une affirmation qui, légalement parlant, pose problème.

III. Une réponse très claire de la Cour de Cassation

En date du 21 décembre 2017, la Cour de Cassation a rendu un arrêt qui a dû justement traiter une demande de nullité du contrat de syndic au motif que le syndic repreneur n’avait pas ouvert un compte bancaire séparé, en continuant à gérer celui ouvert par son prédécesseur.

La Cour de Cassation n’est pas tombée dans le panneau, elle a considéré que la loi oblige à ce que le syndicat de copropriétaires dispose d’un compte bancaire séparé, ce qui était bien le cas puisque le syndic a pu présenter une attestation de la banque confirmant la situation.

Ainsi, un syndic repreneur est tout à fait habilité à continuer à faire perdurer un compte même si, rappelons-le, le syndicat de copropriétaires est en droit de lui demander de changer d’établissement bancaire.

Conclusion : la banque a le droit d’indiquer dans son attestation que le compte pourra être transmissible au nouveau syndic.

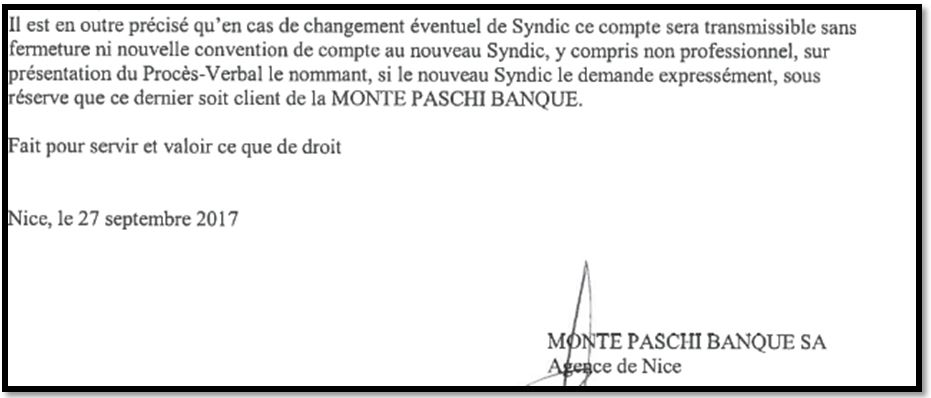

Pour preuve, voici un extrait de l’attestation de la banque Monte Paschi qui présente justement ce type de mention :