Décidément les syndics sont prêts à tout pour garder leur banque au prix de présenter des résolutions farfelues et surtout illégales qui nous rappellent un temps pas si loin où le syndic présentait un tarif différencié en fonction que l’assemblée générale décidait d’ouvrir ou non un compte bancaire séparé.

Voyons à présent, comment le cabinet Bridou bride justement l’assemblée générale pour garantir que sa banque soit retenue tout le long de son mandat.

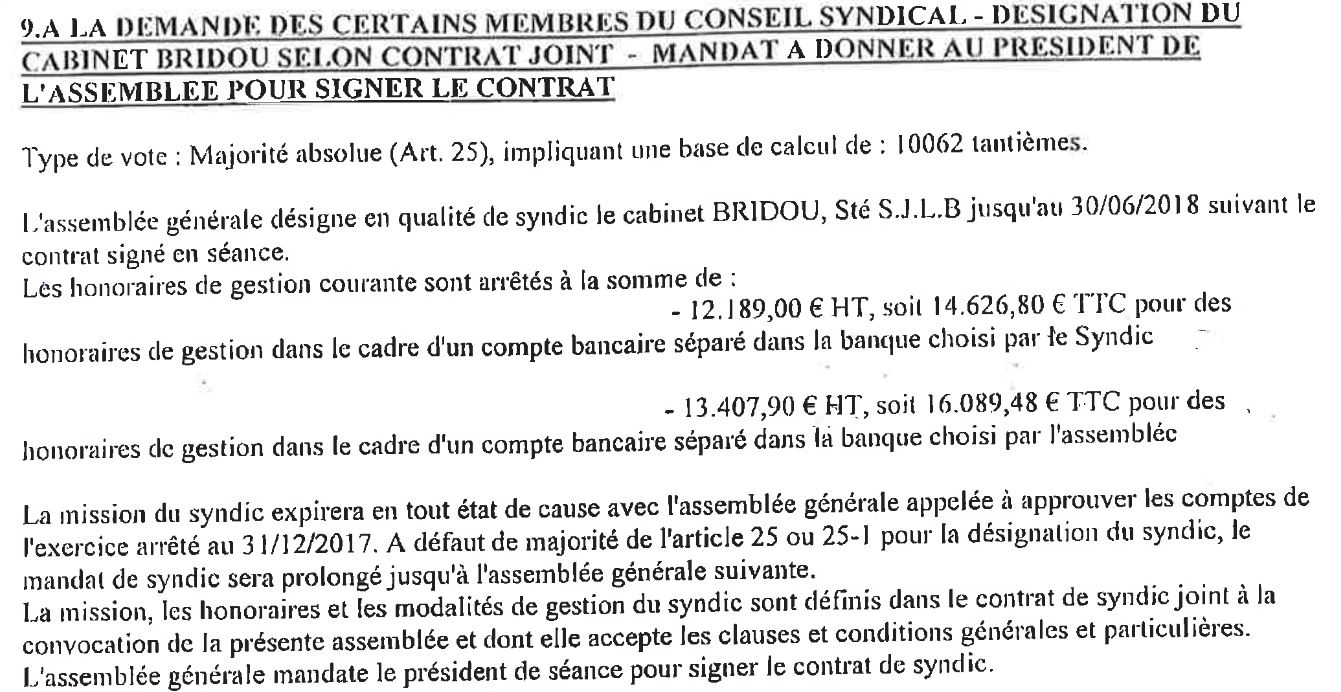

I. Deux forfaits en fonction du choix de la banque

La loi ALUR permet à présent à l’assemblée générale de choisir un compte bancaire différent de celui proposé par le syndic. En effet l’article 18-II de la loi du 10 juillet 1965 précise que : « l’assemblée générale peut décider, à la majorité de l'article 25, que ce compte est ouvert dans un autre établissement bancaire de son choix. »

Pour éviter que l’assemblée générale n’opte pour cette solution, le syndic BRIDOU prévoit en toute irrégularité deux forfaits en fonction du fait que l’assemblée générale décide ou non de choisir une autre banque que celle sélectionnée par le syndic.

Pour les sceptiques, voici donc une copie de la résolution :

Ainsi ce syndic prévoit un écart de de 1 462.68€ soit quasiment 10 % de différence, si l’assemblée générale décidait de déposer ses fonds auprès d’un autre établissement bancaire.

D’ailleurs, quel élément peut justifier une telle différence?

On peut se douter qu’avoir un compte bancaire dans une autre banque ne nécessite pas une charge de travail telle qu’un surcoût est justifié, surtout à l’époque de l’informatique et d’internet.

Serait-ce une compensation par rapport à un avantage accordé au syndic par la banque ?

II. Une résolution illégale et inquiétante

Cette résolution est bien évidemment illégale sachant que ni le contrat type ni les textes légaux et règlementaires ne donnent la possibilité au syndic de prévoir des honoraires différenciés en fonction du fait que l’assemblée générale choisit une autre banque que celle sélectionnée par le cabinet.

En effet le législateur a introduit cette nouvelle disposition uniquement pour inciter le syndic à être plus transparent dans la réalité de l’ouverture du compte bancaire et dans les opérations qui transitent sur le compte.

Si en effet le conseil syndical arrive à obtenir les conventions de compte, les relevés bancaires qui permettent d’identifier les bénéficiaires des opérations, l’assemblée générale n’aura alors aucune volonté de choisir un autre établissement bancaire.

Il est donc inquiétant qu’un syndic qui n’est même pas encore élu ne comprenne pas qu’un syndicat de copropriétaires n’a pas comme volonté d’embêter bêtement le syndic mais souhaite uniquement avoir les garanties que ses fonds ne transitent pas vers d’autres comptes bancaires ou bien travaillent à leur détriment notamment en retardant le règlement des fournisseurs impayés.

Ce syndic aurait donc été plus malin de présenter les intérêts qu’offre sa banque en matière de transparence des opérations notamment en permettant au conseil syndical de pouvoir accéder au compte bancaire en lecture simple.

Face à cet abus il faut donc que le conseil syndical soit plus malin en validant le tarif le moins onéreux tout en précisant qu’il garde l’option de choisir une autre banque si cela se justifiait.